联系方式

Contact Information

刊登广告咨询电话

电话:010-56192848 010-52677288

手机:13911345023

邮箱:010guanggaobu@sina.com

Q Q:2524026688

欢迎您的来电!

新闻资讯

新闻资讯04-26《中国知识产权报》电子版在线阅

03-26注销公司简易程序操作怎么办理

03-26企业不经营了注销公司营业执照怎

03-26注销一个公司需要多少钱?注销公

03-26饭局上轮到你敬酒记住这4句就够

03-24优势代理北京地区各大报纸媒体广

03-24成都太古里裸眼3D盈嘉大厦LED大屏

11-18全国性报纸 全国发行刊登公告 声

广告服务

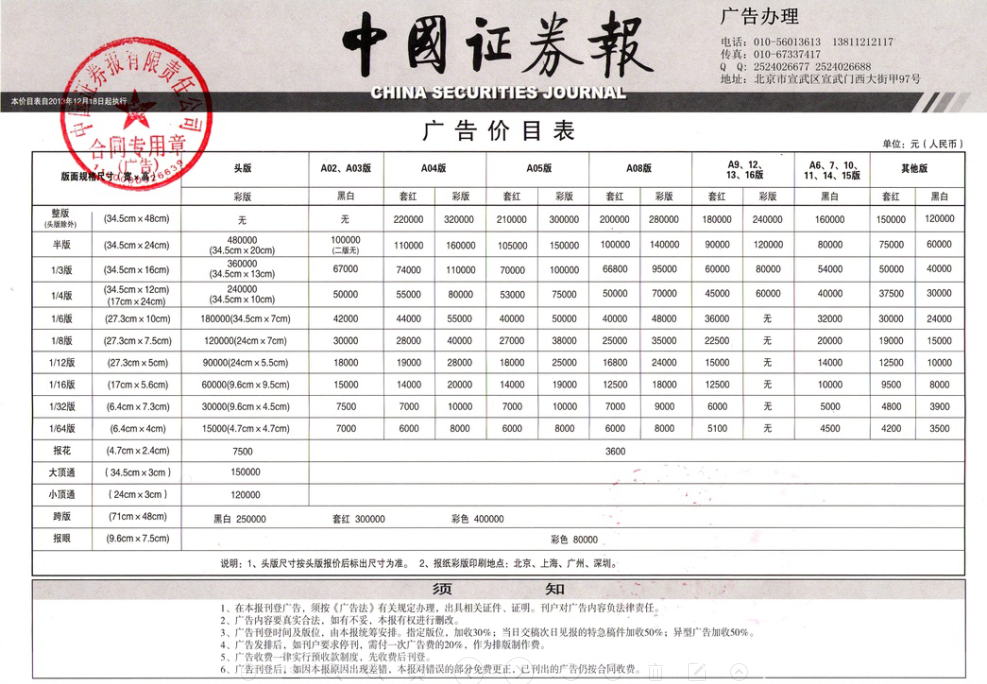

中证网-中国证券报-官方网站广告报价

时间:[2018-09-20 12:56]

《中国证券报》以证券、金融报道为中心,报道国内外经济大势、宏观经济政策;报道证券市场、上市公司等专业领域;关注货币、保险、基金、期货、房地产、外汇、黄金等相邻市场,并在更加广阔的财经领域有着较大的影响力。

中国证券报广告报价表 广告刊例 咨询电话:13811212117 13911345023

《中国证券报》在北京、上海、深圳、辽宁、广东、湖北、山东、福建、四川、重庆、江苏、浙江、海南、陕西等14个省市设有地方总部或记者站,它们和新华社遍布全球的分社、支社为《中国证券报》提供了广泛的信息来源。

《中国证券报》每周一至周六出版,平均每日出版对开32版,海内外公开发行。全国各地邮局均可破季破月订阅,各城市还设有零售业务。

《中国证券报》每周一至周六出版,平均每日出版对开32版,海内外公开发行。全国各地邮局均可破季破月订阅,各城市还设有零售业务。

- 中国证券报

- China Securities Journal

- 中文

- 证券专业日报

- 新华通讯社#

- 新华通讯社

- 中国证券报社

- 1992年06月

- 周报

- CN11-0207

- 1-175

-

2元/期

-----------------------------------------------------------------------------------------

房地产板块强势回归 低估值龙头引关注

作者:吴玉华

2018-09-20 07:24来源:中国证券报·中证网

分享到:

昨日,申万一级房地产行业指数上涨3.25%,涨幅居首,板块内深振业A、世荣兆业涨停,招商蛇口、新城控股涨幅超过7%,多只个股涨幅超过5%。

分析人士认为,龙头房企内生现金流和外部融资优势突出,在行业盈利空间收窄的趋势下能够充分挖掘存量市场的并购红利,资源分配的优化尤其是融资表现的分化或将进一步巩固龙头房企的相对优势,龙头房企优势显著,价值低估待修复。

销售增速放缓

国家统计局数据显示,今年1-8月,全国房地产开发投资额同比增长10.1%,较1-7月回落0.1个百分点;商品房新开工面积同比上升15.9%,较1-7月扩大1.6个百分点;施工面积同比上升3.6%,增速较1-7月扩大0.6个百分点;土地购置面积同比上升15.6%。8月单月投资增速9.2%较7月高位回落4个百分点。

中银国际证券分析师晋蔚表示,新开工带动竣工双双走强,主要由于库存处历史低位,房企策略转向加速销售回款,提振开工意愿;土地投资增速维持高位运行,一二线与低能级城市地市出现结构性分化,预计房企在限价令与成本上升的双重压力下,拿地趋于谨慎,土地投资增速将出现回落。

另一方面,1-8月的商品房销售面积为102474万平方米,同比上升4%;销售额为89396亿元,同比上升14.5%;较上月扩大0.1个百分点;销售均价为8724元/平方米,同比上升10.1%,较上月扩大0.3个百分点。8月单月销售增速15.2%高位回落,其中三四线城市增速明显回落,一二线城市持续回暖。

晋蔚预计下半年一二线城市在供给改善、去化较好的情况下,成交将持续改善;三四线城市销售增速下行通道开启;全国而言,在去年9、10月低基数背景下,销售增速回升可期,但去化率将下滑。

华泰证券认为,未来新房市场或将面临供给边际增加而需求下滑的局面,叠加2017年9月起销售基数提升,后续销售增速将逐渐放缓。

机构建议关注龙头房企

在销售增速已出现放缓迹象的背景下,昨日房地产板块爆发,对于房地产板块应该如何看待?

晋蔚认为在严调控背景下政策边际放松预期较弱,高位运行难以持续,快回款、高周转、融资渠道多元化的龙头及高成长房企优势显著,价值低估待修复。同时建议持续关注粤港澳、京津冀等区域题材的爆发机会。

华泰证券表示,A股15家TOP50上市房企2018中报结转规模和盈利质量明显更优,融资和杠杆空间的相对优势开始显现。龙头房企内生现金流和外部融资优势突出,在行业盈利空间收窄的趋势下能够充分挖掘存量市场的并购红利,资源分配的优化尤其是融资表现的分化或将进一步巩固TOP50的相对优势。

东兴证券分析师表示,8月份历来是销售淡季,并且从一个月的销售去判断趋势的变化是相对困难的。未来销售不确定性确实在增强,但趋势性反转出现的时间和程度不易判断。此外,货币边际宽松程度和是否通过各种渠道流入地产,都是值得进一步观察的。

对于房地产板块的投资,东兴证券分析师表示,从历史上看,货币宽松下一二线城市率先反应,即使受政策影响价格难涨,但去化基本有保证;而三四线城市调控空间大,且已行至周期后半段,未来不确定性强。以此为出发点,建议布局一二线及核心城市群的龙头房企以及深耕一二线的区域黑马房企。